लगातार चार वर्षदेखि कैलाश विकास बैंक नम्बर वान

काठमाडौं,भदौ ६ गते । केही वर्षअघि देशमा विकास बैंकहरुको संख्या ८६ थियो । राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरुको संख्या घटाउने नीति लियो । जसको तीब्र दबाबमा परे- विकास बैंकहरु ।

तीन वर्षको अवधिमै १९ विकास बैंकहरु मर्जर वा एक्वायरमा गए । अहिले देशभर ६७ वटामात्रै विकास बैंकहरु सञ्चालनमा छन् । जसमध्ये राष्ट्रियस्तरका २३ वटा छन् । यो आर्थिक वर्षभित्रै कम्तीमा डेढ दर्जन विकास बैंकहरुले मर्जर वा एक्वायरमा जाने निश्चित छ । दर्जनबढी बैंकहरु मर्जरको पाइपलाइनमा छन् भने कतिपय संस्थाहरु उपयुक्त जोडी खोजिरहेका छन् ।

हाल सञ्चालनमा रहेका विकास बैंकहरुमध्ये वित्तीय विवरणका आधारमा ‘टप टेन’ विकास बैंकहरु कुन-कुन हुन् त ? यो समाचारमा उक्त प्रश्नको समाधान गर्ने प्रयास गरिएको छ ।

बैंकको अवस्था कस्तो छ भनेर विश्लेषण गर्नका लागि धेरै सूचकहरु छन् । जस्तैः चुक्ता पुँजी, सञ्चित कोष, नाफा, निक्षेप, कर्जा, खराब कर्जा, प्रतिसेयर आम्दानी, सेयर मूल्य, सम्पत्तिमाथिको प्रतिफललगायत ।

अब प्रश्न उठ्छ- कुन सूचकका आधारमा टप टेन विकास बैंकको छनोट गर्ने ? यो समाचार नाफालाई आधार मानेर विश्लेषण गरिएको हो ।

किनभने बैंकिङ क्षेत्र पनि एउटा व्यवसाय हो । व्यवसायको मुख्य उद्देश्यमा पर्छ- नाफा । र, लगानीकर्ताको मुख्य चासो बैंकको नाफासँगै जोडिएको हुन्छ । बैंकले जतिधेरै नाफा कमायो, त्यसका लगानीकर्ताहरुले त्यतिधेरै लाभांस पाउँछन् ।

त्यसैले कुनैपनि सूचिकृत कम्पनीहरुले आफ्नो वित्तीय प्रतिवेदन सार्वजानिक गर्दा सबैको ध्यान नाफा कति कमाएछ भन्नेतिरै जान्छ ।

अझ यो वर्ष त चुक्ता पुँजी बढाउने दबाबले धेरै कमाउने बैंकहरुले धेरै बोनस सेयर दिने आशामा लगानीकर्ता बसेका छन् । राष्ट्र बैंकले गरेको व्यवस्थाअनुसार ०७४ असार मसान्तसम्ममा राष्ट्रियस्तरका विकास बैंकहरुको न्यूनतम चुक्ता पुँजी २ अर्ब ५० करोड ४ देखि १० जिल्ले विकास बैंकको १ अर्ब २० करोड, १ देखि ३ जिल्ले विकास बैंकको ५० करोड हुनुपर्ने छ ।

भूकम्प, मधेस आन्दोलन र भारतीय नाकाबन्दीका कारण मुलुक निकै ठूलो संकटबाट गुजि्रएको अवस्थामा पनि विकास बैंकहरुको नाफा ३६ प्रतिशतले बढेको छ । कर्जाको पुनर्तालीकीकरणमा राष्ट्र बैंकले केही खुकुलो व्यवस्था गरेका कारण पनि बैंकहरुको नाफामा भूकम्प र नाकाबन्दीको कुनै असर नदेखिएको हो ।

व्यवासायको आकार र नाफामा भएको वृद्धि सन्तोषजनक भएको डेभलपमेन्ट बैंकर्स एसोसिएस नका अध्यक्ष तथा कैलाश विकास बैंकका प्रमुख कार्यकारी अधिकृत कृष्णराज लामिछानेले बताए ।

तर, विकास बैंकहरुको कारोबारको आकार धेरै सानो हुने भएकाले वाणिज्य बैंकहरुको भन्दा बढी नाफाको वृद्धिदर देखिएको लामिछानेले सुनाए ।

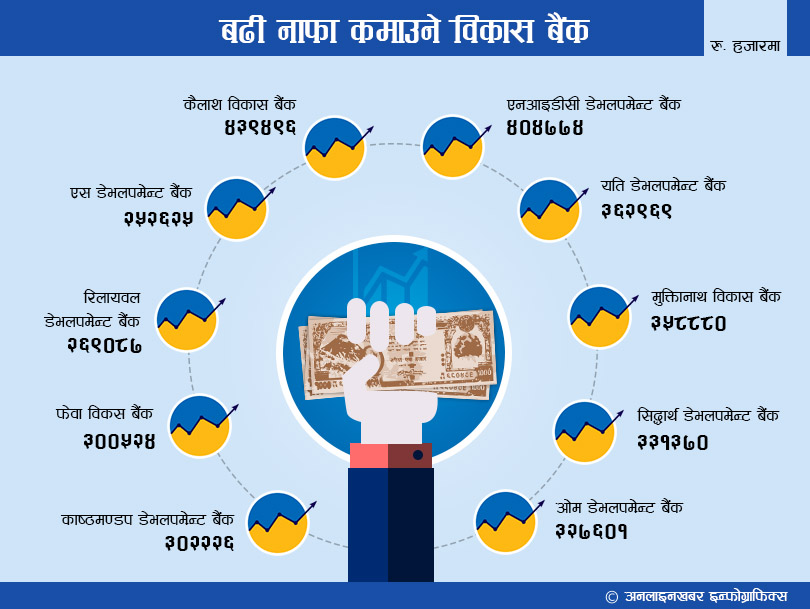

कैलाश विकास बैंकः सबैमा पहिलो

नाफाका हिसाबले वितेका चार वर्षदेखि नम्बर वान विकास बैंक बन्न सफल यो बैंक गत आर्थिक वर्षमा भने अधिकांस सूचकहरुमा नम्बर वान बनेको छ ।

नाफाका हिसाबले वितेका चार वर्षदेखि नम्बर वान विकास बैंक बन्न सफल यो बैंक गत आर्थिक वर्षमा भने अधिकांस सूचकहरुमा नम्बर वान बनेको छ ।

बैंकले आर्थिक वर्ष २०७२/०७२ मा ४३ करोड ९५ लाख रुपैयाँ खुद नाफा कमाएको छ । सो अवधिमा बैंकले १५ अर्ब रुपैयाँ निक्षेप संकलन गरी १३ अर्ब रुपैयाँ कर्जा प्रवाह गरेको छ ।

कुनैपनि विकास बैंकको निक्षेप र कर्जा कैलाश विकास बैंकको जति छैन् । त्यतिमात्र होइन, यो बैंक चुक्ता पुँजीका हिसाबले पनि पहिलो नम्बरमा छ । बैंकको चुक्ता पुँजी १ अर्ब ५८ करोड रुपैयाँ छ । राष्ट्र बैंकको व्यवस्थाअनुसार ०७४ असार मसान्तसम्ममा कैलाशले न्यूनतम चुक्ता पुँजी २ अर्ब ५० करोड रुपैयाँ पर्नेछ । जसका लागि बैंकलाई कुनै कठिनाई देखिँदैन ।

एनआइडीसी

काठमाडौं,भदौ ६ गते । केही वर्षअघि देशमा विकास बैंकहरुको संख्या ८६ थियो । राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरुको संख्या घटाउने नीति लियो । जसको तीब्र दबाबमा परे- विकास बैंकहरु ।

तीन वर्षको अवधिमै १९ विकास बैंकहरु मर्जर वा एक्वायरमा गए । अहिले देशभर ६७ वटामात्रै विकास बैंकहरु सञ्चालनमा छन् । जसमध्ये राष्ट्रियस्तरका २३ वटा छन् । यो आर्थिक वर्षभित्रै कम्तीमा डेढ दर्जन विकास बैंकहरुले मर्जर वा एक्वायरमा जाने निश्चित छ । दर्जनबढी बैंकहरु मर्जरको पाइपलाइनमा छन् भने कतिपय संस्थाहरु उपयुक्त जोडी खोजिरहेका छन् ।

हाल सञ्चालनमा रहेका विकास बैंकहरुमध्ये वित्तीय विवरणका आधारमा ‘टप टेन’ विकास बैंकहरु कुन-कुन हुन् त ? यो समाचारमा उक्त प्रश्नको समाधान गर्ने प्रयास गरिएको छ ।

बैंकको अवस्था कस्तो छ भनेर विश्लेषण गर्नका लागि धेरै सूचकहरु छन् । जस्तैः चुक्ता पुँजी, सञ्चित कोष, नाफा, निक्षेप, कर्जा, खराब कर्जा, प्रतिसेयर आम्दानी, सेयर मूल्य, सम्पत्तिमाथिको प्रतिफललगायत ।

अब प्रश्न उठ्छ- कुन सूचकका आधारमा टप टेन विकास बैंकको छनोट गर्ने ? यो समाचार नाफालाई आधार मानेर विश्लेषण गरिएको हो ।

किनभने बैंकिङ क्षेत्र पनि एउटा व्यवसाय हो । व्यवसायको मुख्य उद्देश्यमा पर्छ- नाफा । र, लगानीकर्ताको मुख्य चासो बैंकको नाफासँगै जोडिएको हुन्छ । बैंकले जतिधेरै नाफा कमायो, त्यसका लगानीकर्ताहरुले त्यतिधेरै लाभांस पाउँछन् ।

त्यसैले कुनैपनि सूचिकृत कम्पनीहरुले आफ्नो वित्तीय प्रतिवेदन सार्वजानिक गर्दा सबैको ध्यान नाफा कति कमाएछ भन्नेतिरै जान्छ ।

अझ यो वर्ष त चुक्ता पुँजी बढाउने दबाबले धेरै कमाउने बैंकहरुले धेरै बोनस सेयर दिने आशामा लगानीकर्ता बसेका छन् । राष्ट्र बैंकले गरेको व्यवस्थाअनुसार ०७४ असार मसान्तसम्ममा राष्ट्रियस्तरका विकास बैंकहरुको न्यूनतम चुक्ता पुँजी २ अर्ब ५० करोड ४ देखि १० जिल्ले विकास बैंकको १ अर्ब २० करोड, १ देखि ३ जिल्ले विकास बैंकको ५० करोड हुनुपर्ने छ ।

भूकम्प, मधेस आन्दोलन र भारतीय नाकाबन्दीका कारण मुलुक निकै ठूलो संकटबाट गुजि्रएको अवस्थामा पनि विकास बैंकहरुको नाफा ३६ प्रतिशतले बढेको छ । कर्जाको पुनर्तालीकीकरणमा राष्ट्र बैंकले केही खुकुलो व्यवस्था गरेका कारण पनि बैंकहरुको नाफामा भूकम्प र नाकाबन्दीको कुनै असर नदेखिएको हो ।

व्यवासायको आकार र नाफामा भएको वृद्धि सन्तोषजनक भएको डेभलपमेन्ट बैंकर्स एसोसिएस नका अध्यक्ष तथा कैलाश विकास बैंकका प्रमुख कार्यकारी अधिकृत कृष्णराज लामिछानेले बताए ।

तर, विकास बैंकहरुको कारोबारको आकार धेरै सानो हुने भएकाले वाणिज्य बैंकहरुको भन्दा बढी नाफाको वृद्धिदर देखिएको लामिछानेले सुनाए ।

कैलाश विकास बैंकः सबैमा पहिलो

नाफाका हिसाबले वितेका चार वर्षदेखि नम्बर वान विकास बैंक बन्न सफल यो बैंक गत आर्थिक वर्षमा भने अधिकांस सूचकहरुमा नम्बर वान बनेको छ ।बैंकले आर्थिक वर्ष २०७२/०७२ मा ४३ करोड ९५ लाख रुपैयाँ खुद नाफा कमाएको छ । सो अवधिमा बैंकले १५ अर्ब रुपैयाँ निक्षेप संकलन गरी १३ अर्ब रुपैयाँ कर्जा प्रवाह गरेको छ ।

कुनैपनि विकास बैंकको निक्षेप र कर्जा कैलाश विकास बैंकको जति छैन् । त्यतिमात्र होइन, यो बैंक चुक्ता पुँजीका हिसाबले पनि पहिलो नम्बरमा छ । बैंकको चुक्ता पुँजी १ अर्ब ५८ करोड रुपैयाँ छ । राष्ट्र बैंकको व्यवस्थाअनुसार ०७४ असार मसान्तसम्ममा कैलाशले न्यूनतम चुक्ता पुँजी २ अर्ब ५० करोड रुपैयाँ पर्नेछ । जसका लागि बैंकलाई कुनै कठिनाई देखिँदैन ।

एनआइडीसी

सरकारी स्वामित्वको एनआइडीसी डेभलपमेन्ट बैंक नाफाका हिसाबले दोस्रो नम्बरमा परेको छ । बैंकले ४० करोड ४७ लाख रुपैयाँ खुद नाफा कमाएको छ ।

बैंकले पुरानो कर्जा उठाएर नाफा बढाएको हो । बैंकले १ अर्ब ६४ करोड रुपैयाँ निक्षेप संकलन गरेको छ भने २ अर्ब २७ करोड रुपैयाँ कर्जा लागनी गरेको छ । निक्षेप संकलन र कर्जा प्रवाहका हिसाबले यो बैंक १०औं स्थानमा छ ।

यति बैंक

बैंकले पुरानो कर्जा उठाएर नाफा बढाएको हो । बैंकले १ अर्ब ६४ करोड रुपैयाँ निक्षेप संकलन गरेको छ भने २ अर्ब २७ करोड रुपैयाँ कर्जा लागनी गरेको छ । निक्षेप संकलन र कर्जा प्रवाहका हिसाबले यो बैंक १०औं स्थानमा छ ।

यति बैंक

धेरै नाफा कमाउने विकास बैंकहरुको सूचीमा तेस्रो स्थानमा रहेको यो बैंकले गत वर्ष ३६ करोड २९ लाख रुपैयाँ खुद नाफा कमाएको छ । तर, यो बैंक निक्षेप संकलन र कर्जा प्रवाहका हिसाबले भने छैठौ स्थानमा छ ।

बैंकले १० अर्ब ८६ करोड रुपैयाँ निक्षेप संकलन गरी ९ अर्ब १५ करोड रुपैयाँ कर्जा प्रवाह गरेको छ । कूल कर्जामा खराब कर्जाको मात्रामा ४.१७ प्रतिशत छ भने प्रतिसेयर आम्दानी २६ रुपैयाँ छ । बैंकको चुक्ता पुँजी १ अर्ब ३८ करोड रुपैयाँ छ ।

मुक्तिनाथ

बैंकले १० अर्ब ८६ करोड रुपैयाँ निक्षेप संकलन गरी ९ अर्ब १५ करोड रुपैयाँ कर्जा प्रवाह गरेको छ । कूल कर्जामा खराब कर्जाको मात्रामा ४.१७ प्रतिशत छ भने प्रतिसेयर आम्दानी २६ रुपैयाँ छ । बैंकको चुक्ता पुँजी १ अर्ब ३८ करोड रुपैयाँ छ ।

मुक्तिनाथ

पोखरामा मुख्य कार्यालय भएको मुक्तिनाथ विकास बैंक ३५ करोड ८८ लाख रुपैयाँ नाफा कमाउँदै चौथो स्थानमा परेको छ ।

८३ करोड ८४ लाख रुपैयाँ चुक्ता पुँजी भएको यो बैंकले ११ अर्ब २७ करोड रुपैयाँ निक्षेप संकलन गरी ९ अर्ब ९० करोड रुपैयाँ कर्जा प्रवाह गरेको छ । कूल कर्जामा खराब कर्जाको अनुपात ०.१९ प्रतिशत छ भने प्रतिसेयर आम्दानी ८२ रुपैयाँ छ ।

सिद्धार्थ

८३ करोड ८४ लाख रुपैयाँ चुक्ता पुँजी भएको यो बैंकले ११ अर्ब २७ करोड रुपैयाँ निक्षेप संकलन गरी ९ अर्ब ९० करोड रुपैयाँ कर्जा प्रवाह गरेको छ । कूल कर्जामा खराब कर्जाको अनुपात ०.१९ प्रतिशत छ भने प्रतिसेयर आम्दानी ८२ रुपैयाँ छ ।

सिद्धार्थ

३३ करोड १३ लाख रुपैयाँ खुद नाफा कमाउँदै सिद्धार्थ डेभलपमेन्ट बैंक पाँचौ स्थानमा परेको छ ।

१ अर्ब १४ करोड रुपैयाँ चुक्ता पुँजी भएको यो बैंकले १२ अर्ब ३२ करोड निक्षेप संकलन गरी १० अर्ब ५८ करोड रुपैयाँ कर्जा प्रवाह गरेको छ । निक्षेप कर्जाको हिसाबले यो बैंक दोस्रो स्थानमा छ । बैंकले प्रवाह गरेको खराब कर्जाको मात्रा २.४१ प्रतिशत छ ।

ओम डेभलपमेन्ट

१ अर्ब १४ करोड रुपैयाँ चुक्ता पुँजी भएको यो बैंकले १२ अर्ब ३२ करोड निक्षेप संकलन गरी १० अर्ब ५८ करोड रुपैयाँ कर्जा प्रवाह गरेको छ । निक्षेप कर्जाको हिसाबले यो बैंक दोस्रो स्थानमा छ । बैंकले प्रवाह गरेको खराब कर्जाको मात्रा २.४१ प्रतिशत छ ।

ओम डेभलपमेन्ट

३२ करोड ७६ लाख रुपैयाँ नाफा कमाउँदै ओम डेभलपमेन्ट बैंक छैठौं स्थानमा परेको छ । १ अर्ब रुपैयाँ चुक्ता पुँजी भएको यो बैंक निक्षेप संकलनमा तेस्रो र कर्जा प्रवाहमा चौथो स्थानमा छ ।

यस अवधिमा ओमले ११ अर्ब ८५ करोड रुपैयाँ निक्षेप संकलन गरी ९ अर्ब ९२ करोड रुपैयाँ कर्जा प्रवाह गरेको छ । बैंकले प्रवाह गरेको कूल कर्जामा खराब कर्जाको अनुपात ०.७८ प्रतिशत छ भने प्रतिसेयर आम्दानी ३१ रुपैयाँ छ ।

फेवा विकास

यस अवधिमा ओमले ११ अर्ब ८५ करोड रुपैयाँ निक्षेप संकलन गरी ९ अर्ब ९२ करोड रुपैयाँ कर्जा प्रवाह गरेको छ । बैंकले प्रवाह गरेको कूल कर्जामा खराब कर्जाको अनुपात ०.७८ प्रतिशत छ भने प्रतिसेयर आम्दानी ३१ रुपैयाँ छ ।

फेवा विकास

३० करोड ५ लाख रुपैयाँ कमाउँदै फेवा विकास बैंक सातौ स्थानमा परेको छ । यो बैंकको चुक्ता पुँजी ९९ करोड ५० लाख रुपैयाँ छ ।

निक्षेप संकलनका हिसाबले यो बैंक चौथो र कर्जा प्रवाहका हिसाबले तेस्रो स्थानमा छ । यो बैंकले ११ ७३ करोड रुपैयाँ निक्षेप संकलन गरी १० अर्ब २२ करोड रुपैयाँ कर्जा प्रवाह गरेकोछ । कूल कर्जामा खराब कर्जाको मात्रा ०.५४ प्रतिशत छ भने प्रतिसेयर आम्दानी ३० रुपैयाँ छ ।

काष्ठमण्डप

निक्षेप संकलनका हिसाबले यो बैंक चौथो र कर्जा प्रवाहका हिसाबले तेस्रो स्थानमा छ । यो बैंकले ११ ७३ करोड रुपैयाँ निक्षेप संकलन गरी १० अर्ब २२ करोड रुपैयाँ कर्जा प्रवाह गरेकोछ । कूल कर्जामा खराब कर्जाको मात्रा ०.५४ प्रतिशत छ भने प्रतिसेयर आम्दानी ३० रुपैयाँ छ ।

काष्ठमण्डप

३० करोड २ लाख रुपैयाँ कमाएर काष्ठमण्डप डेभलपमेन्ट बैंक आठौं स्थानमा परेको छ । यो बैंकको चुक्ता पुँजी ६७ करोड ९८ लाख रुपैयाँ मात्रै छ ।

यस अवधिमा बैंकले ६ अर्ब ७१ करोड रुपैयाँ निक्षेप संकलन गरी ५ अर्ब ७४ करोड रुपैयाँ कर्जा प्रजाह गरेको छ । बैंकले प्रवाह गरेको कूल कर्जामा खराब कर्जाको अनुपात ०.९३ प्रतिशत छ भने प्रतिसेयर आम्दानी ४४ रुपैयाँ छ ।

रिलायवल

यस अवधिमा बैंकले ६ अर्ब ७१ करोड रुपैयाँ निक्षेप संकलन गरी ५ अर्ब ७४ करोड रुपैयाँ कर्जा प्रजाह गरेको छ । बैंकले प्रवाह गरेको कूल कर्जामा खराब कर्जाको अनुपात ०.९३ प्रतिशत छ भने प्रतिसेयर आम्दानी ४४ रुपैयाँ छ ।

रिलायवल

२६ करोड ९० लाख रुपैयाँ कमाउँदै रिलायवल डेभलपमेन्ट बैंक नवौं स्थानमा परेको छ । बैंकको चुक्ता पुँजी ७८ कारेड ८५ लाख रुपैयाँ छ ।

यस अवधिमा बैंकले ८ अर्ब १३ करोड रुपैयाँ निक्षेप संकलन गरी ६ अर्ब ६६ करोड रुपैयाँ कर्जा विस्तार गरेको छ । बैंकले प्रवाह गरेको कूल कर्जामध्ये २.०८ प्रतिशत छ भने प्रतिसेयर आम्दानी ३४ रुपैयाँ छ ।

एस डेभलपमेन्ट

यस अवधिमा बैंकले ८ अर्ब १३ करोड रुपैयाँ निक्षेप संकलन गरी ६ अर्ब ६६ करोड रुपैयाँ कर्जा विस्तार गरेको छ । बैंकले प्रवाह गरेको कूल कर्जामध्ये २.०८ प्रतिशत छ भने प्रतिसेयर आम्दानी ३४ रुपैयाँ छ ।

एस डेभलपमेन्ट

२५ करोड २६ लाख रुपैयाँ कमाउँदै एस डेभलपमेन्ट बैंक धेरै नाफा कमाउने विकास बैंकको सूचीमा दशौं स्थानमा रहन सफल भएको छ ।

बैंकको चुक्ता पुँजी १ अर्ब रुपैयाँ छ । यस अवधिमा बैंकले ७ अर्ब ५८ करोड रुपैयाँ निक्षेप संकलन गरी ६ अर्ब ७५ करोड रुपैयाँ कर्जा प्रवाह गरेको छ । कूल कर्जामा खराब कर्जाको अनुपात १.५१ प्रतिशत छ भने प्रतिसेयर आम्दानी २५ रुपैयाँ छ ।-पुष्प दुलाल, अनलाइनखबरबाट

बैंकको चुक्ता पुँजी १ अर्ब रुपैयाँ छ । यस अवधिमा बैंकले ७ अर्ब ५८ करोड रुपैयाँ निक्षेप संकलन गरी ६ अर्ब ७५ करोड रुपैयाँ कर्जा प्रवाह गरेको छ । कूल कर्जामा खराब कर्जाको अनुपात १.५१ प्रतिशत छ भने प्रतिसेयर आम्दानी २५ रुपैयाँ छ ।-पुष्प दुलाल, अनलाइनखबरबाट

Post a Comment